3 dicas sobre o Crédito Pessoal

3 Dicas sobre o Crédito de Habitação

Novembro 17, 2021

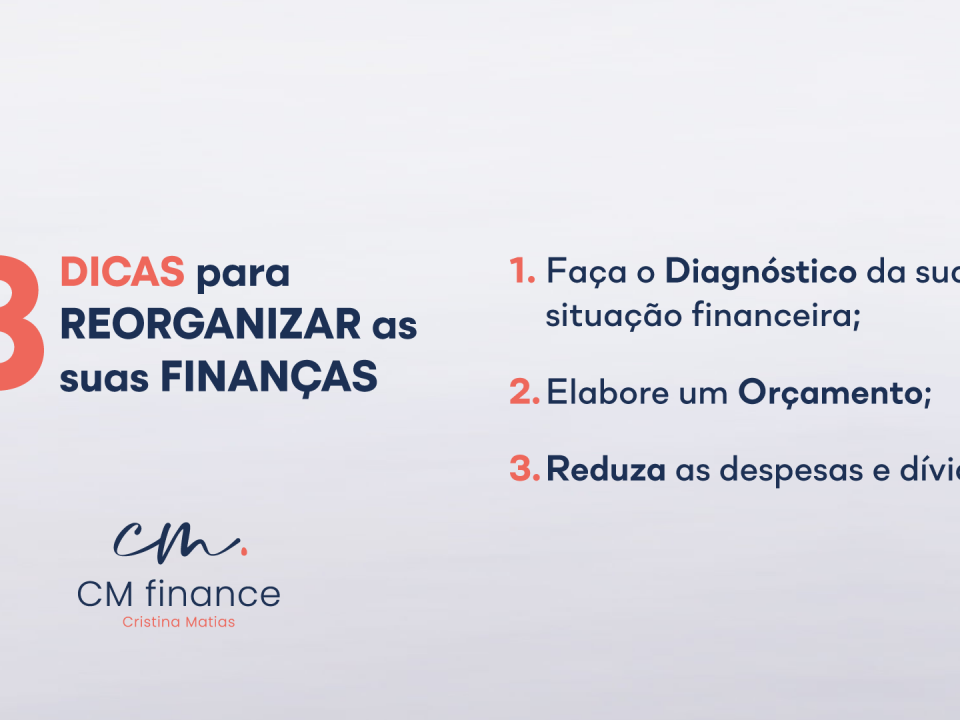

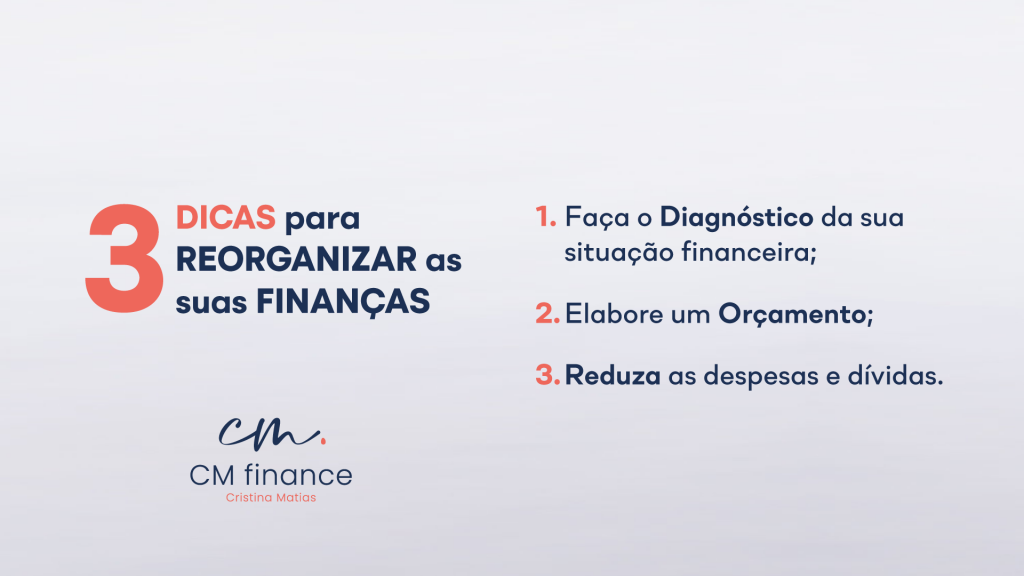

Reorganize as suas Finanças

Novembro 30, 2021

Quando os desejos de alcançar os objetivos precisam de alavancagem, o crédito pessoal é uma alternativa a considerar.

Quais os aspetos a ter em consideração?

1. Crédito pessoal para estudar

Caso a poupança ou os depósitos a prazo normalmente recomendados sejam insuficientes para as despesas envolvidas, o crédito pessoal com a finalidade de educação serão uma boa alternativa, o qual normalmente só é pago após a conclusão dos estudos. O planeamento é importante porque neste momento deverá reunir condições financeiras capazes de cumprir com o contratualizado.

2. Crédito para aquisição de automóvel

A aquisição de um carro implica diversos custos, como as manutenções, seguros, IUC, entre outros. Mas quando a sua aquisição é efetuada pelo recurso ao crédito a atenção deverá ser redobrada e avaliar:

- O montante de capital inicial e custos inerentes à compra;

- Condições do crédito (Qual a taxas de juro (variável ou fixa), comissões, custos com a amortização antecipada)

- O tempo de duração do empréstimo e a duração do automóvel, para que não tenha um encargo além da duração do veículo;

- Pra garantir que o empréstimo é liquidado os bancos podem solicitar uma garantia: uma fiança.

Cuidados a ter:

- Verificar junto de uma conservatória do registo automóvel se existem ónus ou encargos sobre o veículo, tais como penhoras ou hipotecas;

- Para que o carro possa circular é necessário que se encontre na posse do título de registo de propriedade e o livrete ou o documento único automóvel;

- Caso o comprador deixe de pagar o empréstimo à instituição de crédito, o fiador do contrato pode responder com todo o seu património.

Além do crédito podem ainda recorrer ao Leasing (Locação financeira), ALD (aluguer de longa duração) ou Renting, os quais possibilitam a posse do bem apenas no final do contrato, como opção.

3. Crédito sem finalidade especifica

A contratualização de crédito para a aquisição de férias, uma intervenção cirúrgica, serviços de saúde, obras em casa, ou outro sem uma finalidade especifica podem ser uma solução viável para uma questão imediata.

Pelo cariz do crédito a seleção deve ser equacionada tendo por base a TEAG apresentada pelas diversas instituições financeiras, onde o montante, o prazo e a modalidade de reembolso do empréstimo devem ser iguais, para que sejam comparáveis.

Não esquecer que as taxas inerentes a este tipo de operações, que envolvem o CRÉDITO PESSOAL, são mais elevadas e irão agravar a sua taxa de esforço, condicionado outras operações de crédito no futuro.

A decisão pelo crédito pessoal e a sua seleção devem ser devidamente ponderadas e equacionadas para os grandes objetivos do futuro não sejam postos em causa, e sempre que possível deverá solicitar o apoio de um profissional.

Quais os aspetos a ter em consideração?

1. Crédito pessoal para estudar

Caso a poupança ou os depósitos a prazo normalmente recomendados sejam insuficientes para as despesas envolvidas, o crédito pessoal com a finalidade de educação serão uma boa alternativa, o qual normalmente só é pago após a conclusão dos estudos. O planeamento é importante porque neste momento deverá reunir condições financeiras capazes de cumprir com o contratualizado.

2. Crédito para aquisição de automóvel

A aquisição de um carro implica diversos custos, como as manutenções, seguros, IUC, entre outros. Mas quando a sua aquisição é efetuada pelo recurso ao crédito a atenção deverá ser redobrada e avaliar:

- O montante de capital inicial e custos inerentes à compra;

- Condições do crédito (Qual a taxas de juro (variável ou fixa), comissões, custos com a amortização antecipada)

- O tempo de duração do empréstimo e a duração do automóvel, para que não tenha um encargo além da duração do veículo;

- Pra garantir que o empréstimo é liquidado os bancos podem solicitar uma garantia: uma fiança.

Cuidados a ter:

- Verificar junto de uma conservatória do registo automóvel se existem ónus ou encargos sobre o veículo, tais como penhoras ou hipotecas;

- Para que o carro possa circular é necessário que se encontre na posse do título de registo de propriedade e o livrete ou o documento único automóvel;

- Caso o comprador deixe de pagar o empréstimo à instituição de crédito, o fiador do contrato pode responder com todo o seu património.

Além do crédito podem ainda recorrer ao Leasing (Locação financeira), ALD (aluguer de longa duração) ou Renting, os quais possibilitam a posse do bem apenas no final do contrato, como opção.

3. Crédito sem finalidade especifica

A contratualização de crédito para a aquisição de férias, uma intervenção cirúrgica, serviços de saúde, obras em casa, ou outro sem uma finalidade especifica podem ser uma solução viável para uma questão imediata.

Pelo cariz do crédito a seleção deve ser equacionada tendo por base a TEAG apresentada pelas diversas instituições financeiras, onde o montante, o prazo e a modalidade de reembolso do empréstimo devem ser iguais, para que sejam comparáveis.

Não esquecer que as taxas inerentes a este tipo de operações, que envolvem o CRÉDITO PESSOAL, são mais elevadas e irão agravar a sua taxa de esforço, condicionado outras operações de crédito no futuro.

A decisão pelo crédito pessoal e a sua seleção devem ser devidamente ponderadas e equacionadas para os grandes objetivos do futuro não sejam postos em causa, e sempre que possível deverá solicitar o apoio de um profissional.

{kind=link}

{kind=link}

{kind=link}